平成27年1月から相続税が増税になります

所長の池田茂雄です。

今回は、改正相続税法についてお話しします。

(1) 基礎控除額が引き下げられます。

平成27年1月1日以後に相続または遺贈により取得する財産から、改正された相続税法が適用されます。その結果、これまで相続税に縁のなかったゾーンの人も相続税が課税されるケースが出てきます。

相続税は、遺産総額(相続財産)から基礎控除額を差し引いた金額を、法定相続人ごとに法定相続分で按分した各相続人ごとの金額に超過累進税率を適用して計算します。例えば、ご夫婦と子供さん2人の「4人家族」の場合で、ご主人が亡くなられた場合の基礎控除額は次のとおりです。

◆現在の相続税法

5,000万円 +(法定相続人3人×1,000万円)= 8,000万円

◆改正後の相続税法

3,000万円 +(法定相続人3人×600万円)= 4,800万円

上記のように、現在では遺産総額が「8,000万円」まで無税ですが、改正後は「4,800万円」までが無税で、それを超えると課税されることとなります。基礎控除額が40%減額され、その分が増税となります。

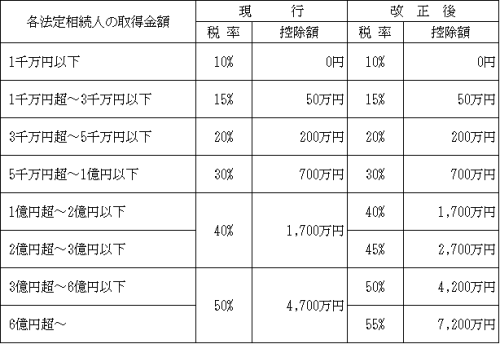

(2) 税率区分が、現在の6段階から8段階になります。税率区分が、6段階から8段階に変更されるとともに、最高税率が現行の50%から55%に引き上げられます。下記の「速算表」は、相続税額を算出する場合の早見表ですが参考までに表示してみました。この表を見ていただきますと分かっていただけますが、各法定相続人の取得金額が2億円以下の場合は改正後も税率は変わりませんが、取得金額が「2億円」を超えると税率の引き上げと基礎控除の縮小が重なる場合もあり、現行と比べて税負担がかなり増加するケースが考えられます。

相続税率の改正に伴う税額算出のための速算表です。

(注)

① 前の段階の取得金額を超える部分に対して、次の段階の高い税率が適用される「超過累進税率」の構造となっています。

② 遺産総額(相続財産):総資産額から、総負債額を差し引いた金額です。

③ 遺産総額を算出するための評価方法には、居住用宅地の課税の特例など諸規定の適用があり複雑なため、財産評価については今回は省略します。

カテゴリー:相談役 | trackback(0) | | 2014年9月24日 21:53