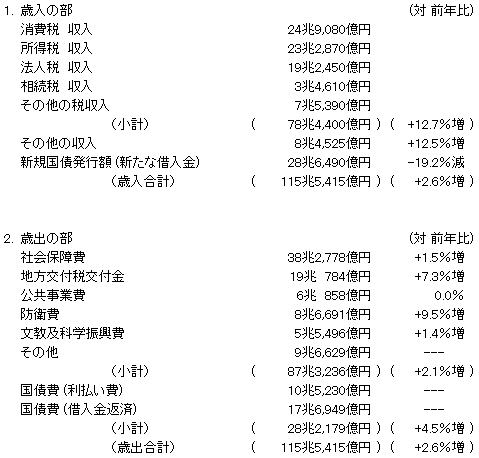

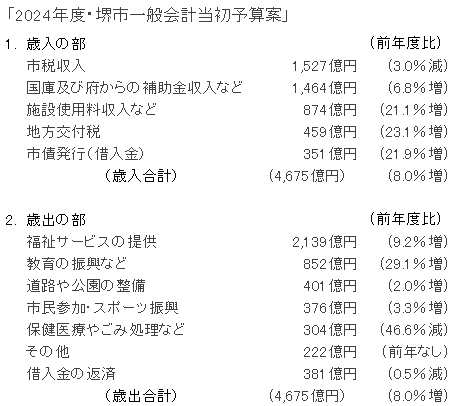

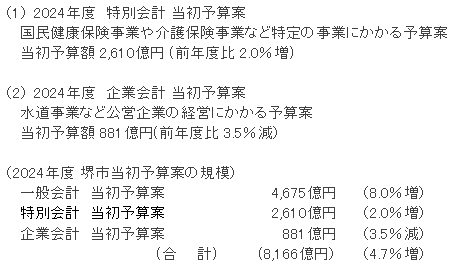

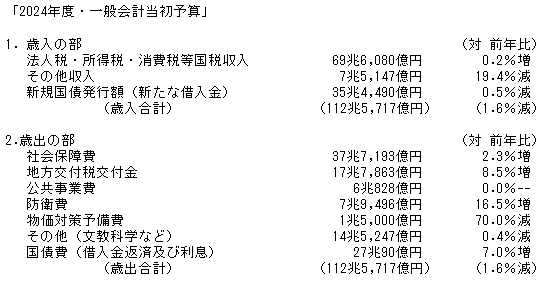

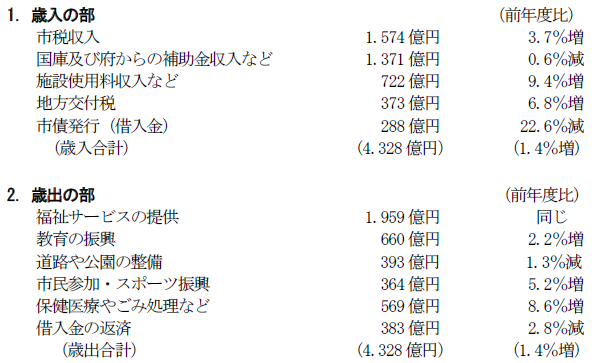

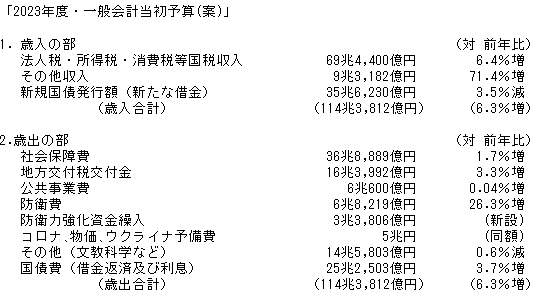

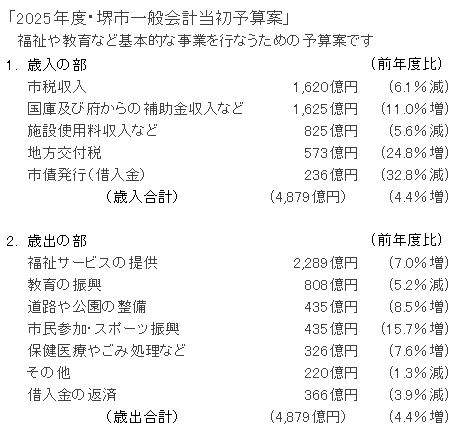

「2025年度・堺市一般会計当初予算案の概要」

こんにちは、相談役・税理士の池田茂雄です。

当事務所の地元である堺市は大阪府下で人口が二番目に多い84万人の政令指定都市です。その堺市の「 2025年度一般会計当初予算案などの概要 」ついて述べてみます。

堺の未来への挑戦 (令和7年度予算案)

令和7年度は市政運営の大方針である「堺市基本計画2025」の最終年度です。都市像に掲げる「未来を創るイノベーティブ都市」の実現に向けて、市民の皆様がこれからも堺で安心して暮らし続けることができ、将来にも夢と希望が持てる都市であるように、「安心できる堺の確保」と「堺の未来への挑戦」を軸に予算を編成しました(広報さかい・2025年3月号)

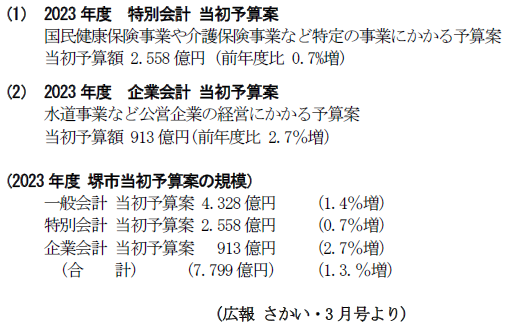

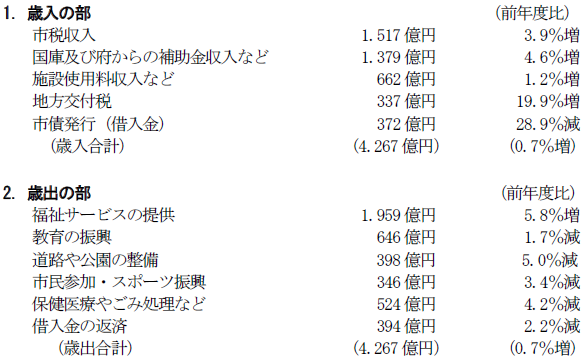

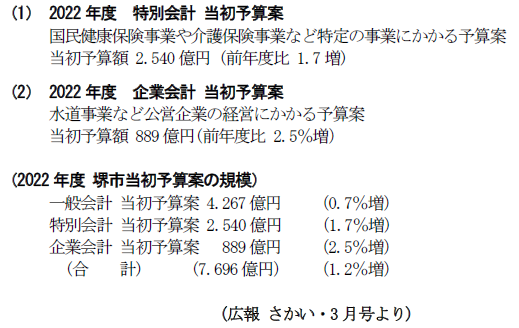

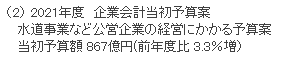

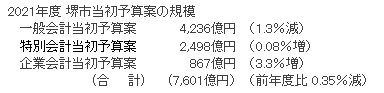

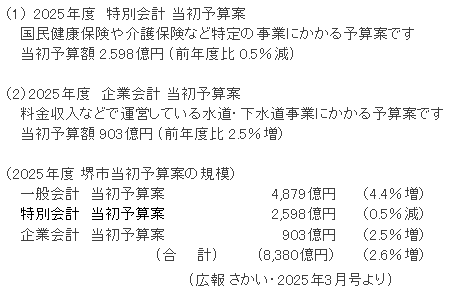

上記のほかに別途会計として、「特別会計」と「企業会計」があります。

カテゴリー:相談役 | trackback(0) | 2025年3月7日 18:44